税优健康险:你明白多少

近年来健康险发展迅猛,年复合增长率达到41%。在近期个人税优健康险试点落地以来,已经有12家险企获得税优健康险经营资格,发展态势不可谓不好。

但值得注意的是,大好发展形势下,依然存在一些问题。中国保监会人身险部主任袁序成于日前举行的“税优健康险实施与精算管理”论坛上表示,国内迅猛发展的健康保险,仍然存在专业性不够突出、缺少基础数据分析、产品吸引力不够等问题,希望市场经营主体转变发展思路,真正理解税优健康险。

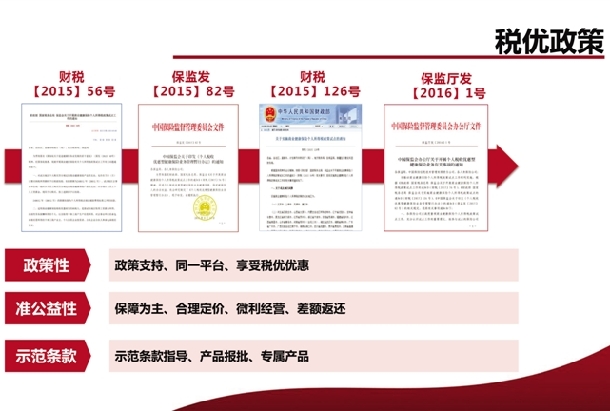

事实上,从去年8月财政部、税务总局、保监会三部委联合下发《关于开展商业健康保险个人所得税政策试点工作的通知》到今年3月正式出单落地,税优健康险作为国内首款个人免税保险产品,在万众期盼中终于尘埃落定。

保监会此前发布《个人税收优惠型健康保险业务管理暂行办法》(以下简称“《暂行办法》”)规定,个人税优健康险采取万能险方式,包括医疗保险+个人账户两项责任,医疗保险的保险金额不得低于20 万元,不得因被保险人既往病史拒保,并保证续保,医疗保险简单赔付率不得低于80%,购买个人税优健康险后,投保人可以享受每年2400元(每月200元)予以税前扣除的福利。(见下图)

那么,这样一款首次由监管部门制定统一标准、允许带病体投保并保证续保、每年还可享受税收优惠的商业医疗保险产品的问世,对于国内商业医疗险的发展究竟有何重要意义?中国商业医疗险的解困之道在哪里?

健康险困境

针对上述一系列问题,阳光保险集团健康险业务总监张剑敏谈了自己的一些想法。

张剑敏认为,国内商业医疗险的经营困境,主要在于国内商业医疗险经营不善,规模小、人均低。从国内商业医疗保险产品保费的长短期结构来看,现有商业医疗险产品的一大缺陷表现在,以一年期产品为主。短期医疗险有2274个产品,占比79%;长期医疗险(含保证续保)有591个产品,占比21%。而从国内商业医疗保险产品保费的长短期结构来看,短期医疗险的保费规模达到820亿元,占比85%;长期医疗险(含保证续保)保费仅为144亿元,占比为15%。

与此形成对比的是,在德国、瑞士、荷兰,为保护客户利益,商业医疗保险保证续保,保险公司一旦承保就不得解约。解约权属于投保人,投保人可以退保或在同一公司转换其他保单。

而现有商业医疗险产品存在的缺陷还体现在附加险在产品结构中比重过大。国内商业医疗保险产品主副险结构,主险占71%,附加险占29%。而西方发达国家的商业医疗保险基本不存在附加险。(见图1)

图1

国内市场环境中长期险开发难度大(见图2),导致保险公司转而开发一年期产品。但一年期医疗险存在诸多缺陷和弊端:一年期满后被保险人想继续获得保障,需要重新投保,但保险公司有拒保的权利。

图2

有的公司开发了保证续保的医疗险产品,但保证续保的时间一般只有两到三年,并且不保证费率。对保险客户不公平,也不人性化。

税优的意义

健康险产品种种缺陷显示,客户最需要的长期健康保障在市场上得不到满足。张剑敏强调,税优健康险对发展医疗保险的意义正是在这样的大背景下得以呈现――引入万能账户,以此解决长期医疗险定价难题。无条件保证续保,提供长期医疗保障。鼓励健康管理,引导疾病早防早治。扩大赔付范围,提升产品开发和经营能力。

泰康养老保险股份有限公司产品精算部副总经理李科同样认为,近年来,保险业大力发展商业健康保险,但总体上看, 作为医疗保障体系重要组成部分的商业健康保险发展一直比较滞后、作用发挥有限,是全民医保体系中的短板。从国际经验来看,税收优惠是鼓励市场机制发挥作用、发展商业健康保险最有效的政策杠杆之一。因此,为推动商业健康保险的发展, 国家决定对个人购买商业健康保险给予税收优惠政策。这一政策的出台,是商业健康保险发展面临的难得历史机遇。

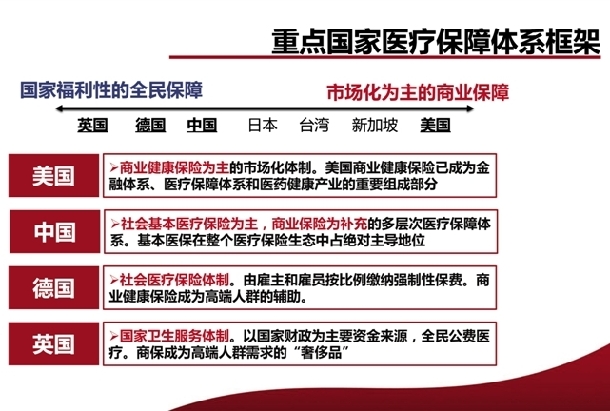

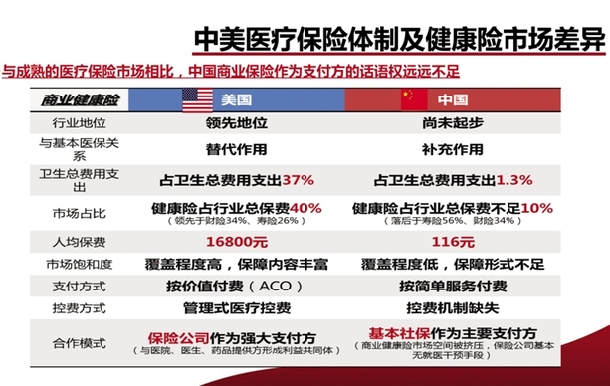

李科认为,比较重点国家医疗保障体系框架(见图3)和中美医疗保险体制及健康险市场差异(见图4)对认识税优的意义有很大帮助。

图3

图4

税优健康的思考与实操

有关税优健康险在实践中的探索,张剑敏提出了自己的思考和建议:

一是建议将万能账户+医疗保险的产品模式应用到普通商业医疗保险业务中。这样一来,等于放开个人税优健康险专属产品的范畴,无论年龄高低,纳税人群的税优额度都可以足额应用,如年轻人仅需花费几百元的保障保费,其余额度都可能进入万能险账户,使额度运用达到上限,增加年轻人的投保积极性,起到储蓄未来的作用。

二是建议放宽健康管理服务在医疗保险产品定价中的比例。不少保险公司希望将健康管理纳入个人税优健康险的成本之中,进行精算定价,但这一想法的市场接受程度有待观察,产品价格高对投保意愿可能会产生一定的消极作用。

三是建议制定行业统一的社保目录外税优健康险的赔付目录。目前,用药分为社保目录内和目录外两类,但目录外究竟有多少,哪些贵,哪些便宜,无从得知,因此制定行业统一的社保目录外税优健康险赔付目录,有利于保险公司进行控费,提高其发展个人税优健康险的积极性。

四是明确赔付率低于80%时的保费返还细则,建议当年发生赔付的不返还。依据《暂行办法》的规定,医疗保险简单赔付率不得低于80%;医疗保险简单赔付率低于80%的,差额部分返还到所有被保险人的个人账户。然而,这一说法并不明确,究竟是分期返还还是一次性返还等存在疑问。目前,几家大型保险公司这一点上采取保费校准的方式。

五是建议允许投保人为未成年子女、无业配偶、退休父母等直系亲属投保,扩大投保的范围。

张剑敏同时介绍了阳光税优健康险的开发思路和特点,即“一免、二高、三突破、四服务”。一免指的是减免个税2400/年。二高指的是高保障(3年无理赔,终身保额提升至120万)、高保期(40岁前投保可续保至75周岁)。三突破指的是:突破社保目录社保外用药报销包括癌症靶向治疗,突破行业保额(二年无理赔终身保额升至100万、三年无理赔则升至120万),突破核保限制(既往症保证续保)。四服务,包括24小时电话在线医生咨询,癌症早期筛查,导医导诊服务,健康电子期刊等。

尚未实现突破

值得注意的是,现在推出的税优健康险,应该说具有相当程度的让利,却为何在市场上销售状况不佳、尚未实现大规模的市场突破?

泰康养老保险股份有限公司产品精算部副总经理李科从自身的经营实践出发,分析道,对于央企、国企而言:受工资总额与5%的政策约束,尚未找到合适的企业出资购买模式。对于其他类型的大型企业来说:试点地区未放开,总分型大型企业出于公平性考虑,尚未大规模投保。就监管税务细则而言:税务等政策操作细节不明朗。在实际操作层面看:目前的投保手续相当繁琐,这一点对于中、大型客户尤甚。

综合起来分析,可能在复杂的实践环境中存在诸多因素。首先,如李科所遇到的这类情况,在税优健康险与现代企业医保、社保之间的衔接过程中需要一定时间。因为个人税优健康险一般针对团体展业的保险,如果企业出钱或加薪,可以增加投保率,但企业这样做则意味着成本增加和保障重叠,所以企业需要逐步改变自有医疗计划,使其变成相互补充的关系。

与此同时,这也折射出个人投保纳税处理的便利性问题――目前,获批产品销售资格的保险公司多以团险形式开展业务,个人投保则需要面临一系列冗杂的税务问题,影响了个人投保的积极性。尤其令人深思的是,2400元的税优额度略偏低,虽然购买个人税优健康险后,投保人可以享受每年2400元予以税前扣除的福利,但这一额度并不高,尤其针对年龄大的人群。 (本文图表来自中国精算师协会)

(记者:康民 制图:王梓)

- 上一篇:镜鉴:国外税收政策与 相关保险产品 [2016/6/17]

- 下一篇:谈农产品价格保险的几个局限性 [2016/6/12]