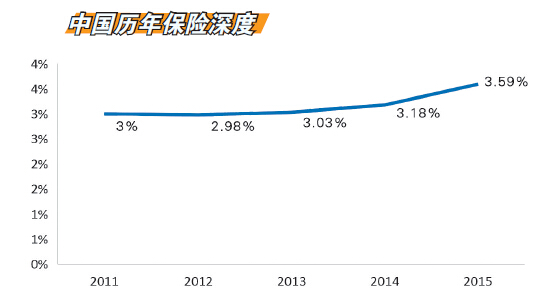

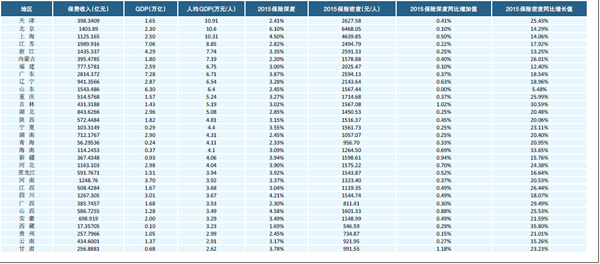

2015年中国保险深度为3.59%

根据保监会和各省区政府最新公布的统计数据,中国保险报数据中心初步测算出2015年中国大陆各省区保险密度与保险深度。数据显示,截至2015年底,全国保险密度为1766.49元/人(271.77美元/人),同比增长19.44%;保险深度为3.59%,同比增长0.41个百分点。

保险密度和保险深度是衡量保险业发展情况及成熟程度的两个重要指标。保险密度是按照一国的人口计算的人均保费收入,它反映了一个国家保险的普及程度和保险业的发展水平。一般说来,保险密度越大,表明该地区保险业发达,市场发育水平高。一个地区的保险业发展和保险密度是其经济、社会、文化等诸多因素共同作用的结果。保险深度是指保费收入占国内生产总值(GDP)的比例,它反映一个国家的保险业在整个国民经济中的地位。从保险密度和保险深度这两个指标,可以看出我国保险业发展的整体情况,各省区保险行业的发展差异及与世界同行业水平的差距。

区域性差异继续改善

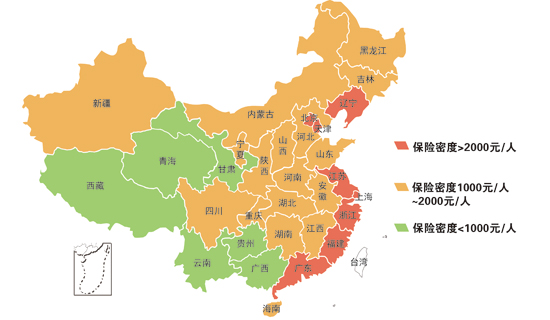

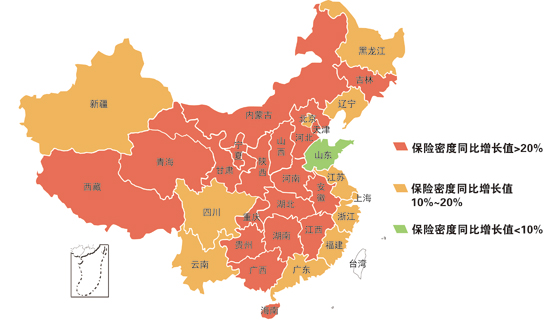

数据显示,与2014年1479元/人的保险密度相比,2014 年的保险密度上升了287元,同比增长19.44%,比2014年的同比增速高出2.58个百分点。全国各地的保险密度同比均有所上升,除了山东同比增长低于10%外,其余各省同比增速均超过10%。其中,西藏更是一举拔得头筹,保险密度同比增长高达35.8%。海南和吉林分列第二和第三,同比分别增长 33.65%和30.59%。除山东外,其余各省份都保持着两位数的增长。

与前几年相比,2015年全国各地区保险密度区域差异性继续得到改善,表现为西部地区和中部地区的保险密度增长速度高于东部地区。但是,整体而言,2015年全国各地区保险密度仍呈现出由东部向中、西部地区递减态势。预计这种局面在未来几年还将保持下去。值得庆幸的是,东部地区的保险密度与中、西部地区的差距正在不断地缩窄。

保险密度排名前10位中,重庆(1714.68元/人)和山西(1601.33 元/人)是“新秀”,且分别来自西部地区和中部地区,其它“八强”都是“老面孔”,均位于东部地区。其中,北京(6468.05元/人)、上海(4639.85元/人)和天津(2627.58元/人)稳坐前三把交椅。前10位中有8个来自东部地区,只有宁夏和新疆来自西部地区,分列第九和第十。

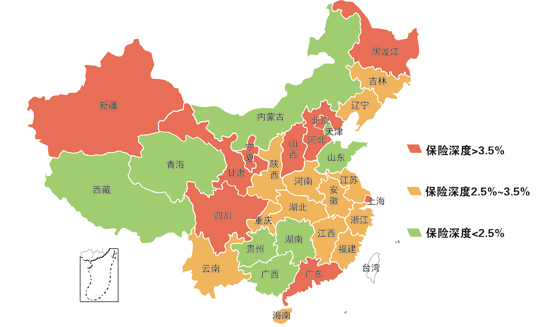

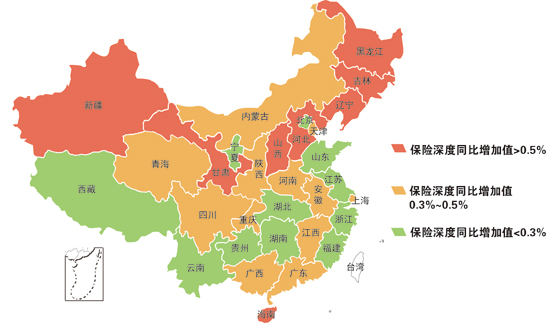

2015年,在保险密度上升的同时,保险深度也有所增加。数据显示,与2014年(3.18%)相比,2015年的保险深度上升了0.41个百分点,而 2014年的保险深度仅同比上升了0.16个百分点。北京(5.66%)继续稳居第一,而之前一直处于第二的上海(4.5%)却被山西(4.58%)所取代,退居第三。除山东(2.45%)基本没有变化外,其余省份的保险深度均有不同程度的上升,其中甘肃和吉林两个省的保险深度上升幅度最大,超过了1个百分点。总体而言,我国大部分省区的保险深度都在2%~4%之间。并且与保险密度一致的是,也呈现出东部地区向中、西部地区递减的局面。与保险密度一致的是,东部地区的保险深度与中、西部地区的差距也在不断地缩窄。

值得注意的是,保险密度高的省份,保险深度却不一定很高。以甘肃和宁夏为例,甘肃的保险密度(991.55元/人)比宁夏的保险密度(1561.73元 /人)低,但是它的保险深度(3.78%)却比宁夏(3.55%)高。宁夏的保险密度比甘肃高是因为甘肃的保费收入是宁夏的2.5倍,而甘肃的人口却是宁夏的3.9倍。保险密度等于保费收入与人口的比值,相比之下,江西的保险密度自然会小于天津的保险密度。

2015年全国保险深度地区情况

保险强国之路任重道远

加入WTO以来,我国保险业发展迅速,“十二五”期间,我国保险市场全球排名由第6位升至第3位,对国际保险市场增长的贡献度达26%,我国在国际保险监管领域的影响力和话语权日益增强。可以说,我国已经是一个保险大国,但保险密度和保险深度仍远低于世界发达国家水平。

2015年全国保险深度同比增加值

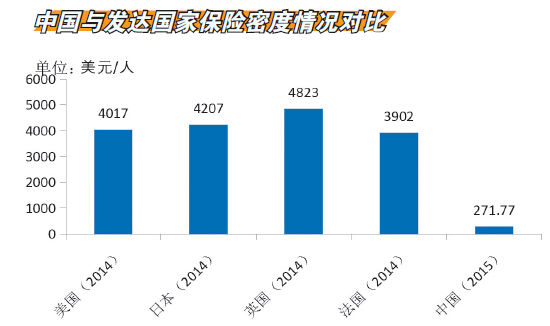

瑞再sigma报告数据显示,2015年,全球市场人均保险支出为662美元,发达市场人均保险支出为3666美元。其中,同是保费收入大国的美国、日本、英国和法国2014年的保险密度分别为4017美元/人、4207美元/人、4823美元/人和3902美元/人,而我国保险密度到2015年也才仅为271.77美元/人,相差10多倍。这表明我国运用保险机制的主动性还不够全社会的保险意识还不强。

2015年全国保险密度地区情况

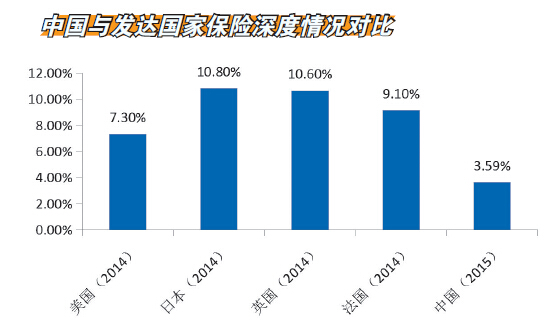

在保险深度方面,全球保险深度为6.2%,美国、日本、英国和法国2014年的保险深度分别为7.3%、10.8%、10.6%、9.1%,而我国的保险深度在2015年仅为3.59%,差距非常明显。这表明我国保险业对国民经济相关领域的覆盖程度较低,保险业务的发展相对滞后。我国保险机构国际竞争力、保险业的国际影响力也还不够强,我国还不是保险强国。

2015年全国保险密度同比增长值

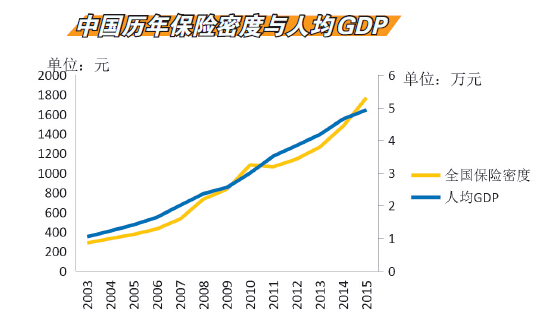

根据瑞再的研究,人均GDP在5000美元和35000美元之间国家的保险支出增长最快。这些国家的消费者在保险保障方面需求空间巨大,因此保险支出增速明显快于收入增长。然而,在收入水平更高或更低的国家,保险需求的收入弹性都接近1。在低收入国家,财富水平以及保险意识水平过低,导致保险需求增长慢于收入增长。而高收入国家已经达到饱和状态。我国大部分省区的人均GDP已处于5000美元和35000美元之间,保险支出进入快速上升期。

2014年8月,《国务院关于加快发展现代保险服务业的若干意见》(以下简称“新国十条”)发布,保险业迎来了发展的重大机遇期。“新国十条”提出了现代保险服务业的发展目标:到2020年,努力由保险大国向保险强国转变。保险成为政府、企业、居民风险管理和财富管理的基本手段。保险深度达到5%,保险密度达到3500元/人。按照目前的发展速度,完成目标可期。

2015年以来,为推动“新国十条”落地,各地方政府先后出台了多项措施,紧密结合地方实际,因地制宜、突出重点,使加快发展现代保险业与地方经济社会发展的实际需求有效衔接。各地政府主动运用保险机制创新社会管理和改善民生的意识不断增强,相关保险业务得到快速发展,行业发展前景更加广阔。在政府支持和政策推动下,保险业在经济下行压力加大的形势下实现逆势增长。

(中国保险报数据中心 李忠献)

- 上一篇:经营税优健康险公司增至12家 [2016/3/9]

- 下一篇:保监会去年两会建议提案办理完毕 [2016/3/9]